老後の年金生活について考える。

金利が低い定期預金についてあれこれと考えています。

このまま定期にしていても何のうまみも無いよなぁ~と。

かと言って、投資とかリスクがあるものはわたしには向いていないと思われます。

とりあえず、この定期を何とかしたくて。。何かお勧めの商品があるかどうかだけでも聞いてみようとJAバンクへ行ったのでした。

他銀行はガツガツといろいろ勧誘してくるのですが、JAバンクはそれがない(笑)・

こっちから行くしかないか。。

勧められたのは、JA共済の「ライフロード」という予定利率変動型年金共済です。

自分の備忘録も兼ねて記しておきます。

年金がこれからの生活の全てになるので、公的年金に加えて個人年金保険などの私的年金を増やそうかと思っています。

現在は他保険会社のお宝個人年金に加入しています。

この個人年金と公的年金で生活していく算段なのですが、増えない定期預金でお金を眠らせておくよりも少しでも増えるのならば定期を解約して、もうひとつ年金保険に入るのもありかなぁ・・と。

しかしながら、これらの個人年金で受け取る年金も雑所得になるので金額が増えるほど所得税が増える可能性がでちゃうんですよね~。

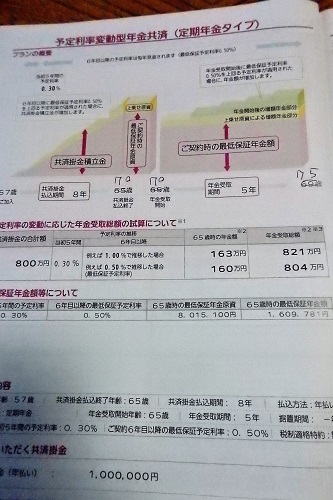

いちお、担当のお兄さんが作ってくれた設計書がこちら。

作成してくれたプランは、加入年齢は現在の57歳から8年間・・65歳までを払い込み期間としています。

年金受取期間は5年です。

65歳から70歳ね。

当初5年間の予定利率は0.30%で6年目以降の最低保証利率は0.50%です。

0.50%は最低ラインなので、もっと良い利率になる可能性もあると思われます。

そして、できるだけ税金を少なくするために、公的年金と私的年金の受取時期をずらそうかと。

要は公的年金を繰り下げ受給すれば(70歳)にすれば、ちょうどこのプランの年金受給が終了してから公的年金にスライドできますし。

公的年金も繰り下げ受給で増えますもんねぇ。

もうひとつのお宝個人年金と合わせると雑所得の金額が大きくなるので、作成してくれた共済掛金の合計の半分くらいにした方が良いかも知れません。

デメリットとしては、途中で解約した場合には元本割れしてしまう事ですかね。

なにか見落としてる事はないだろうか。。

う~ん、よく考えないとね、、。

登録していただけると嬉しいです♡